2016/03/16

のれんの減損-経営者にとっての減損

前回( ≫「減損会計-減損に至るまで」)は「減損」がどのようにして認識されるのかについて触れました。今回は、この「減損」が経営者にとってどのような意味を持つのかについて考えてみることにします。

1. のれんと減損

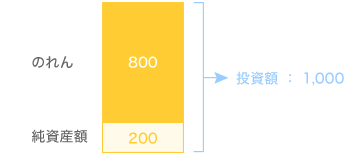

減損に関する報道で目に留まるのが、のれんに関するものではないでしょうか。のれんは企業買収時の投資額が対象企業の純資産額(持分相当)を超過する場合に生じます。投資先の超過収益力や経営権といった目に見えない価値が評価された結果と位置付けられます。

商品、あるいは建物や土地など、目に見えるモノ、手に触れられるモノではないため、一見すると貸借対照表の資産が架空の資産で持ち上げられているようにも思えます。

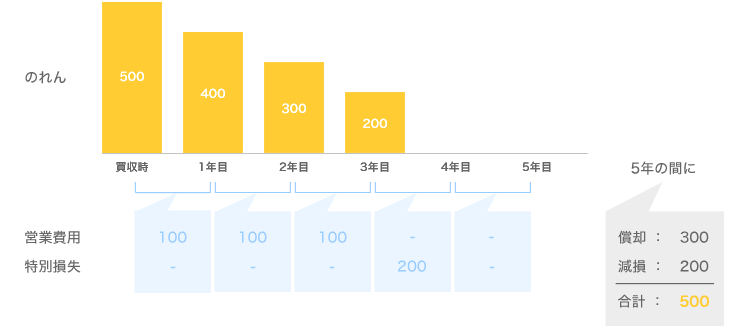

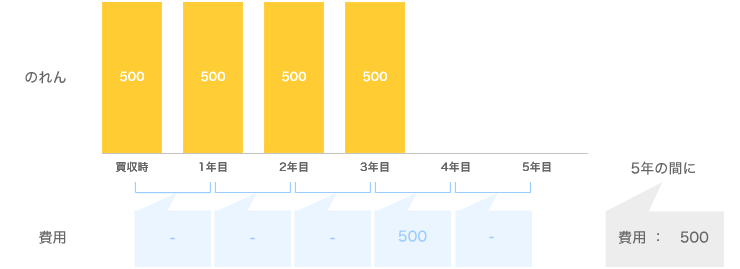

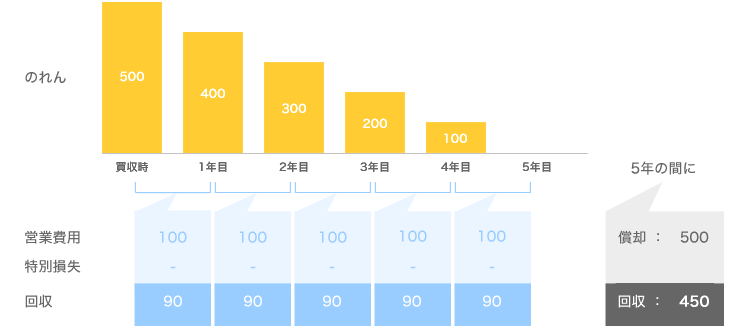

現在の日本基準においては、のれんを20年以内の償却年数によって毎期均等に費用化(償却)しますが、その費用化額は営業費用に含まれ、価値がなくなったために減損として処理する場合は特別損失となります。一方、IFRSでは、のれんは償却せずに毎期減損テストを実施します。したがって、毎期の営業費用に与える影響はないものの、一時に多額に損失が発生する可能性があります。経営者にとっては、純資産を維持できる一方、会社法上の配当制限などの規制があり、一気に純資産を減少させる一種の爆弾を抱えているとも言えます。

▼日本基準のイメージ(5年償却、4年目期首に減損)

▼IFRSのイメージ(償却なし、4年目期首に減損)

(※)IFRSでは営業費用と特別損失の区別なし

(※)IFRSでは営業費用と特別損失の区別なし

2. 事業計画と減損

減損は、そのイメージや言葉の響きの悪さから経営責任を問われる可能性があります。「過去の経営判断の失敗により会社に損失をもたらした」と思われるからです。

しかしながら、投資に関するキャッシュアウト(上記『1. のれんと減損』のイメージ図で言うと“のれん500”)は過去の話であり、「減損=新たなキャッシュアウトの発生」ではありません(訴訟による損害賠償確定のように、キャッシュアウトを伴う損失項目とは異なります)。損益には影響がありますが、資金繰りには影響がないのです。

償却と減損の違いは、いつ(何年目に)、どの項目で(営業費用か特別損失か)初期投資額を減額していくかの違いでしかなく、事業計画の進捗評価を分かりづらくしています。このため、例えば営業利益などの代わりにEBITDA(税引前利益から償却費・特別損益等を除外)を利用して、これらの影響を排除することも考えられます。

減損を事業計画上プラスに捉える見方もあります。これは、タイミングや世論などにも影響を受けますが、業績低迷後に再建計画を実行する場合、V字回復を描くことになります。再建前に減損を実施しておくことで資産の圧縮が可能となり、ROA(総資産利益率)が改善されるほか、将来の費用負担も減らせます。

① 投資評価と減損

「投資が成功した」とはどのような状況でしょうか。

投資期間全体では投資額を上回る回収結果を出しているのに減損せざるを得ない場合がありますし、以下の例のように減損は免れても投資回収できていない場合もあります(投資額500>回収総額450)。本来は「投資額」と「回収総額」で比較して議論されるべきですが、どうしても減損の有無が投資の成否を投資家に印象付けてしまいます。

② 税金と減損 会計的に減損計上しても、税務的にすぐには課税所得を減らせないことが一般的です。税務上は固定資産の処分時などに損金として認められるため、減損によって会計上の利益は減るものの、税金を支払わなければならないという状況になります。 税効果会計の適用により、法人税等調整額として、会計における見かけ上の利益は取り戻せることもあります。

③ 企業買収と減損 企業買収時には対象会社の保有するリスク資産(買収に伴い発生するのれんを含む)を見極める必要があります。特に海外子会社においてはコントロールが上手く効かず、数年後に想定外の減損を迫られる可能性があります。

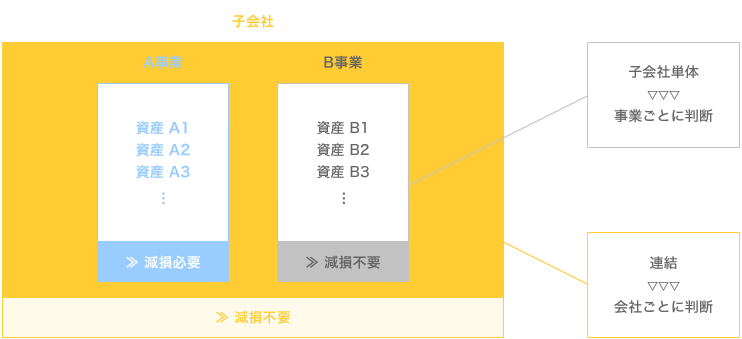

なお、ソフトバンクの米国子会社スプリントは平成26年12月期に2,500億円の減損損失を計上しましたが、ソフトバンクの連結決算では同損失を認識しませんでした。スプリントの単体決算(米国会計基準)では運営事業ごとに減損を判断し、移動通信事業の商標権及び固定通信事業の有形固定資産に関して減損計上しましたが、連結決算(IFRS)ではスプリントの保有する資産全体で減損を判断した結果です。このように、単体決算と連結決算で結論が変わることもあります。

しかしながら、会計上の判断として、単体決算での損失を連結決算で取り消すことはあるとしても、一般投資家の方々には理解されないことであるとは思います。

特に、企業買収はその時の経営者の判断で会社の命運を賭けた大勝負を仕掛けることがあります。成功すれば大経営者、失敗すれば単なる博打の烙印を押されることになります。こうした中で、自身が投資判断を行った投資案件について失敗を認め、減損による多額の損失計上の判断をすることが難しい局面もあるとは思います。

④ 従業員と減損 実務上考慮すべき問題として、「自分の所属部門が減損対象となってしまった」場合の従業員のモチベーションへの影響が挙げられます。減損することに対して社内の抵抗もあるでしょうし、人材確保を目的に企業買収を行った場合には、人材流出の懸念が生じます。

3. ベンチャー企業にとっての減損

① 上場審査 新規上場時に提出する財務書類において、過去の決算で減損が計上されていること自体は上場審査の問題とはなりません。会計基準に沿って必要な処理をしているに過ぎず、むしろ適時に減損を実施しないと、上場後に経営責任を問われる可能性があります。以下の事例のように、事業所移転に伴う不要資産の減損を行うこともあり、後ろ向きの理由でないことも一般的です。

㈱レアジョブ(平成24年3月期)

② 会計基準の選択 日本の証券取引所では、会計基準として日本基準でもIFRSを選択可能です。この際、のれんに関する基準の差異が大きいことから、その影響を考慮してIFRSを選択した事例として、すかいらーくが挙げられます。同社はMBOにより平成18年に非上場となりましたが、その際に1,800億円ののれんが発生しています。その後、再上場時の平成25年12月期には総資産3,000億円の約半分をのれんが占め、純資産700億円を大きく超えていました。同期間の年間利益は70億円でしたが、これには日本基準で求められるのれん償却費70億円が含まれていないことから、会計基準の選択が与える影響が大きかったことがわかります。

日本だけでなく、海外展開を検討し、M&Aによる企業成長を考えている企業においては、グローバルでの企業間競争となるため、IFRSの適用を考えるのは、至極自然な流れだとも考えられます。ただし、IFRS導入には、コンサルティング会社などに多額のフィーを支払うこともあるので、IFRSがカスタムメイドの段階で導入を行うか、コモディティ化した段階で導入を行うかは、企業ごとにそのタイミングを慎重に検討する必要があります。

㈱すかいらーく(平成25年12月期)

[ 事業等のリスク ] (15)減損会計の適用 当社グループは、全国の多様な立地に多様なブランドを出店しております。今後、店舗収益性が低下した場合等には、店舗資産の減損損失が発生し、当社グループの業績に影響を及ぼす可能性があります。 また、当社グループは、2013年12月31日現在、1,463億20百万円ののれんを連結財政状態計算書に計上しております。主要なブランドの内訳はガスト(760億5百万円)、ジョナサン(182億6百万円)、バーミヤン(160億84百万円)であり、事業収益性が低下した場合等は、のれんの減損損失が発生し、当社グループの業績に影響を及ぼす可能性があります。なおこれらののれんについては非償却資産であります。