2015/10/01

会社経営における資金調達手段

会社を経営する上での資金調達手段については、会社の置かれている成長ステージにより、選択肢は異なります。上場企業などの企業規模もそれなりに大きく、財務体質もある程度健全である会社については、融資や私募債発行などの間接金融だけでなく、普通株式による証券市場における資金調達、社債発行による資金調達などファイナンスの自由度は高まりますが、IPO前の成長ステージ毎の資金調達方法は以下のようなものがあります。

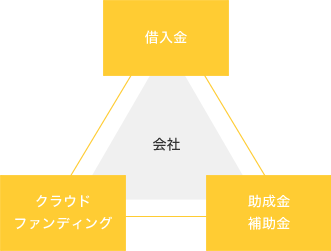

創業期

起業時においては従来から3,000万円程度を限度とするものの、日本政策金融公庫などによる借入金・助成金・補助金などによる創業支援制度などの間接金融は充実しています。最近では、Kickstarter、READY FOR?、CAMPFIRE、Makuakeなどによるクラウドファンディングと呼ばれる貸し手と借り手を直接繋ぐ直接的な金融も広く行われるようになってきました。また、マイクロ投資プラットフォームを提供するミュージックセキュリティ−ズは、当初はインディーズ音楽を中心とするものでしたが、地域活性化に関する投資などにも対象を広げつつあります。

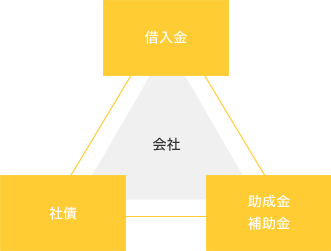

中堅中小企業

ある程度の中堅中小企業においては保証協会などの活用による間接金融も充実しており、業績が安定している会社においてはプロパーの借入金を行えるほか、金融機関の担当者の社内評価ポイントが比較的高いと言われているオールインクルーシブではトータルコストを安くすることのできる私募債の発行も行えるようになっています。

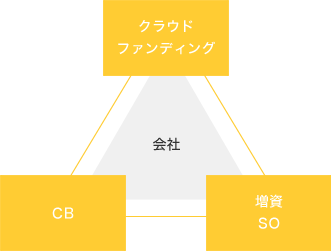

IPO志向企業

IPOを目指すような成長著しいベンチャー企業においては、クラウドファンディングだけでなく、エンジェル投資家からの普通株式による資金調達やベンチャーキャピタルからの種類株式やコンバーティブルノートによる直接金融もここ5年程度でかなり浸透してきたといえます。直接金融においては、企業価値であるバリエーションの算定が最も重要となるところであり、会社と既存株主と新規株主の納得するものである必要があります。また、エクイティストーリーと呼ばれる、会社の経営計画と成長性に基づく、バリエーションのトレンドのロジカルな推移ないしは成長していることを印象づけることも重要となります。

創業者などのクローズで資本政策が組まれている場合には、第三者割当増資、新株予約権の発行、株式譲渡に関する株式の価格については、 同族関係者であれば純資産価額をベースに、同族関係者でない従業員などの少数株主に対しては配当還元方式か純資産価額をベースに行っているケースが多いです。上場直前々期、直前期に差し掛かった場合には特別情報期間と異なり、財務諸表などの詳細開示と共に株式公開情報として「特別利害関係者等の株式の移動状況」などの株式数や株式の価格が詳細に開示され、 主幹事証券会社特に厳しく審査を行う項目であるため、対外的に合理的に説明可能は第三者評価機関(公認会計士など)の株価算定書を事前に入手しておくことが必要といえます。

よくあるケースとしては、特別情報期間までの第三者割当増資などの際の株式の価格は純資産価額または配当還元方式により行われ、 直前々期では純資産価額、類似業種比準方式、類似会社比準方式、DCF方式のいずれか、またはこれらの折衷方式により行われることが見受けられます。

DCF方式は、算定方式に仮定の変数(将来キャッシュ・フロー、割引率、残存価値など)があり、 株式の価格の算定に大きな開きが生じる可能性があるため、当面、開発やマーケティングにそれなりの時間を要し、 赤字ないしは十分な黒字化をしていないため純資産価額や利益をベースに株式の価格を算定することができない、 バイオベンチャーやITサービスの一部の会社などで限定的に利用されています。

直前期、申請期については、純資産価額方式、類似会社比準方式、マルティプル方式のいずれか、 またはこれらの折衷方式により行われることが見受けられます。

マルティプル方式は、対象会社と同業種である複数の企業の株価収益率(PER)、株価純資産倍率(PBR)だけでなく、 売上高、ユーザー数、顧客単価などを参考に、対象会社の利益や純資産価額などに一定の倍率を求めようとするものであり、 上場後においては対象会社と競合他社が比較されて株価が形成されていくことから、 上場が具体的に見えてきた段階で採用されることが見受けられます。

本来これらの基準となる数値は実績値をもって行うことが多かったですが、 最近では、翌期または翌々期にある程度のストレスをかけて株式の価格を算定することも見受けられます。 IPO時の株価については、一般投資家保護の観点なのか、マルティプル方式などで算定された株式の価格に、 70〜90%を乗じて低く設定されることが多いため、エクイティストーリーして、 上場前のラストファイナンス時の株式の価格よりも低い公募・売出価格が設定される可能性があります。

- 特別情報期間

- 直前々期

- 直前期

- 申請期

- 特別情報期間

-

配当還元方式○

-

純資産価額方式○

-

類似業種比準方式△

-

類似会社比準方式△

-

DCF方式○

-

マルティプル方式△

- 直前々期

-

配当還元方式△

-

純資産価額方式○

-

類似業種比準方式○

-

類似会社比準方式○

-

DCF方式○

-

マルティプル方式△

- 直前期

-

配当還元方式△

-

純資産価額方式○

-

類似業種比準方式△

-

類似会社比準方式○

-

DCF方式○

-

マルティプル方式○

- 申請期

-

配当還元方式△〜×

-

純資産価額方式△

-

類似業種比準方式△〜×

-

類似会社比準方式○

-

DCF方式○

-

マルティプル方式○