2015/10/01

Private?Buyout?IPO?

日本全国の300万社のうち上場会社は約3500社であり、0.1%程度となっています。 Private Companyのまま事業活動により得た自己資金と一定の信用力を得た結果、 不動産担保による借入金を調達することにより連帯保証を行い事業継続していくことが大多数となっています。

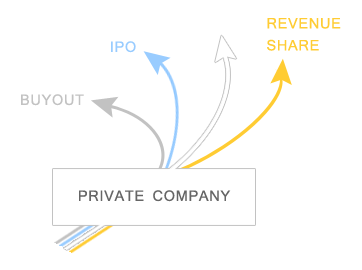

事業が順調に成長していった場合には、団塊世代からJr.への相続事業承継の問題が生じ、 企業活動のグローバル化が進む現在は日本だけでなくアジア諸国などボーダレスな業界内の競争関係が厳しくなっています。 ベンチャーキャピタルなどの外部資本を受け入れている場合には、 必然的にIPOかBuyoutか株式買取かのExitが求められることになります。 Privateでの成長には資金に限界があるので、自己資金や借入金による資金調達が従来までは最優先の資金調達方法でした。

従来から商社ビジネスは資金の出し手と労務の出し手などを折半することによる レベニューシェア型のビジネスの取り組みも増えつつあります。 レベニューシェア型のビジネスは、資金の出し手と労務の出し手が収益の拡大を共に図り協働するという意味で同じベクトルを向いているといえます。 外部資本ともならず連帯保証も原則不要であるレベニューシェア型の匿名組合出資による資金調達方法は、 IPOとBuyoutに次ぐ、第3の資金調達方法の1つとして活用できると考えています。最近のビジネススキームを見ても、商社だけでなく、IT業界やその他の業界においても、自前だけのCLOSEDな取引・契約形態から、他社と各々の強みを活かす共同事業案件が増加しつつあります。