2015/10/01

IPOにおける情報開示

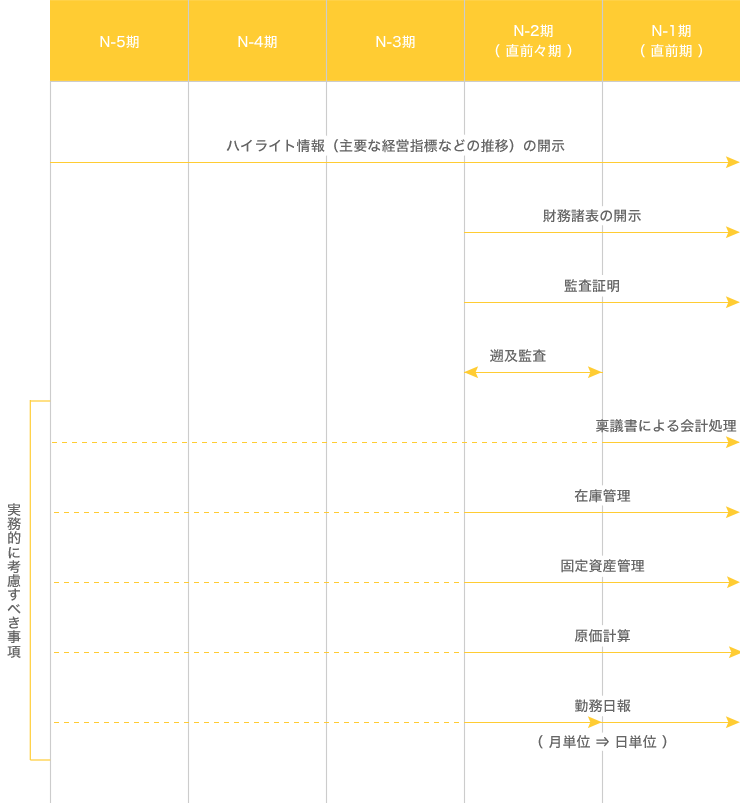

ハイライト情報は5期間、財務諸表開示は直近2期間

IPOにあたり情報開示の対象となる期間は基本的に直近5事業年度分となります。 「ハイライト情報」と呼ばれる経営指標等の情報については当該5事業年度分の開示が求められるものの、 「特別情報」と呼ばれる3期前~5期前の財務諸表については2014年8月に施行された内閣府令の改正により詳細開示が不要となり、 新規上場に伴う負担が大幅に軽減された形となりました。

Ⅰの部に記載する直前々期・直前期の財務諸表等については監査証明が必要です。 これについても直前々期の期首(場合によっては直前期の期首)以降であっても 直前々期または直前期の期首残高まで遡って監査を行う「遡及監査」が実務上広く行われる様になっています。

結果として、IPO決断からIPOまで通常最短でも2年以上かかると言われていたIPOスケジュールの短縮化につながっています。 この点に関しては、IPOの実務経験だけでなく、成長速度の速いベンチャー企業の本質を見抜くことのできる公認会計士の育成が望まれています。

▼IPO準備に関するスケジュール概要図

上場においては当然早期より内部体制が完全に整備されていることが望ましいとも言えます。しかしながら、ベンチャー企業の事業構造や成長スピードを踏まえるとあくまで一つの考え方ではありますが、直近2事業年度における内部管理体制の運用状況は少なくとも、70%、90%と改善傾向にある状態にすることが必要と言えます。