2015/11/17

2つのコード

「スチュワードシップ・コード」と「コーポレートガバナンス・コード」、この2つの言葉を聞いたことがあるでしょうか。 デフレ脱却に向けたアベノミクスの一環として2015年6月に閣議決定された「『日本再興戦略』改訂2015」において、両コードは“車の両輪”として、社会への普及・定着を促し、企業の成長と投資家利益の拡大を目指すとされています。法的拘束力はない自主規制ではあるものの、いずれ強制的なものになると予想されます。これら2つの「コード」について具体的に見ていくことにします。

コーポレートガバナンス・コード(上場企業に向けた原則)

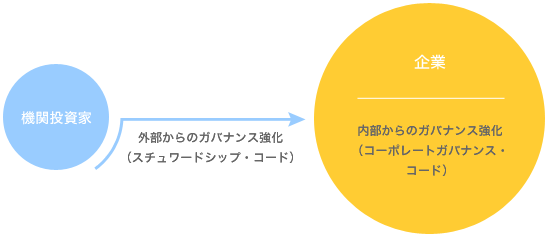

「コーポレートガバナンス」とは企業統治を意味しますが、会社が各ステークホルダーの立場を踏まえた適切な意思決定を行うための仕組みです。この適切な意思決定のための行動規範を意味するコードを取りまとめたものが「コーポレートガバナンス・コード」です。

これらの整備・実践を通じて中長期的な企業価値向上を図るものです。経済協力開発機構(OECD)により1999年に支持された「OECDコーポレート・ガバナンス原則」を基に日本の個別事情を勘案して2015年3月に東京証券取引所によって制定され、同年6月に適用が開始されています。同コードは有価証券上場規程の別添と位置付けられ、基本原則5項目を含む73原則で構成されますが、あくまでも各社が固有の事情を踏まえて、何が自社の課題であるかを認識するとともに、企業価値向上に向けて自律的な対応を行うことが求められています

<基本原則5項目>

各原則は「Comply or Explain」とされ、「遵守すること」あるいは「遵守しないことが妥当な理由を説明すること」が求められています。なお、「Explain」に関しては「コーポレート・ガバナンス報告書」で説明することになり、通常は株主総会後遅滞なく提出しますが、適用初年度は年内に提出すれば良く、猶予が与えられています。2015年11月現在で相当数の提出がされています。また、東証マザーズ及びJASDAQといった新興市場の上場企業は、基本原則5項目のみ対応が求められます。

特徴的なものを挙げるとすれば以下の通りです。長らく日本企業は欧米企業と比較して、保守的で内部留保が多く収益性が低いと言われてきました。株主利益に資するように積極的な姿勢で競争力を高めることを要請しています。

- 資本政策<原則1-3>(基本方針の説明)

- 政策保有株式<原則1-4>(方針を開示、経済合理性や将来見通しを説明)

- 買収防衛策<原則1-5>(必要性・合理性を説明)

- インセンティブ付与<原則4-2>(役員報酬に中長期業績や潜在的リスクを反映)

- 独立社外取締役の有効活用<原則4-8>(2名以上(自主的判断で3分の1以上))

- 株主との対話<原則5-1>(合理的な範囲における株主との対話(面談)の実施)

スチュワードシップ・コード(機関投資家に向けた原則)

「スチュワードシップ(=受託責任)」は、生命保険会社や信託銀行といった機関投資家が資産運用の委託者に対して負う責任のことです。この受託責任を果たすための行動規範を意味するコードを取りまとめたものが「スチュワードシップ・コード」です。

これらの整備・実践を通じて投資先に外部からのガバナンス効果をもたらし、受益者リターンの最大化を図るものです。同コードは英国の「スチュワードシップ・コード」を参考にしたものであり、「責任ある機関投資家」の諸原則(日本版スチュワード シップ・コード)」として2014年2月に金融庁が公表し、2015年8月末において197の機関投資家が同コードの受け入れを表明しています(3ヶ月毎に金融庁が公表)。

各原則は「コーポレートガバナンス・コード」と同様に「Comply or Explain」とされ、「遵守すること」あるいは「遵守しないことが妥当な理由を説明すること」が求められています。

議決権行使や投資先との対話の方針を表明するだけでなく、受益者と受託者の利益相反についても明確にすることなどにより、機関投資家としての意識表明をし、他の機関投資家と差別化を図ることができると考えられます。

<7つの原則>

<ガバナンス像>