2015/10/16

�R�[�|���[�g�E�K�o�i���X�i�č��@�ւ̔�r�j

����27�N5��1�����������Ж@�i����26�N�����@�j���{�s����A���Y�����ɂ����ẮA������E�č����̎ЊO���̗v�������A�L���،����̒�o�`���̂��銔����Ђɂ����ĎЊO����������݂��Ȃ��ꍇ�̒莞���呍��ɂ���������`���i�ЊO�������u�����Ƃ������łȂ����R�̐����j�ȂǁA�R�[�|���[�g�E�K�o�i���X�����Ɋ֘A����������s���Ă��܂��B�����Ă����̉����Ƌ��ɁA�]�O�̊č�����ݒu��ЁA�ψ���ݒu��Ёi������́u�w���ψ���ݒu��Ёv�j�ɕ��ԐV���ȋ@�v�Ƃ��Ċč����ψ���ݒu��Ђ̐��x����������Ă��܂��B�����ňȉ��ł́A�����č��ɌW��@�ւ̊T�v�ɂ��Ĕ�r�����������Ǝv���܂��B

�C���[�W

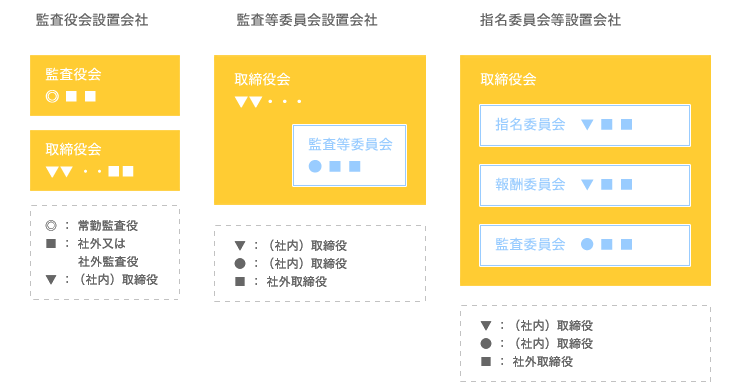

�č����ψ���ݒu��Ђɂ��ẮA�����Č����Ȃ�u�č�����ݒu��ЂƎw���ψ���ݒu��ЂƂ̒��ԁv�Ƃ������������C���[�W���₷���悤�Ɏv���܂��i���R�Ȃ���A�e���x�̏ڍׂɂ��Ă͈ٓ�������܂����A�����ł͏ڍׂɂ��Ă͊��������Ă��������܂��j�B���L�ɂ�����܂��ʂ�A�č�����ݒu��Ђ́A�č�����Ǝ������ʂ��́A�w���ψ���ݒu��Ћy�ъč����ψ���ݒu��Ђ́A�������̒��Ɋč��ψ���E�č����ψ���ݒu����Ă�����̂́A�w���ψ���ݒu��Ђł́A������̐l���E��V�ɌW�錈��̓������E�q�ϐ������߂邽�߁A�e�ψ���̉ߔ������ЊO������Ƃ������A�č����ψ���ݒu��Ђł́A�ߔ����̎ЊO��������K�v�Ƃ����̂͊č����ψ�����ŁA�ݒu�����ψ�����ЂƂƂ����Ⴂ������܂��B �e�@�ւɂ������v�ȐE���̓��e�ɂ��Ă��A

- �č�����ݒu��Ђ̊č�����i�č����j�̎�ȐE���́A������̐E�����s�̊č��y�ъč��̍쐬�i��Ж@381���j

- �w���ψ���ݒu��Ђ̊č��ψ���̎�ȐE���́A���s�̐E�����s�̊č��y�ъč��̍쐬�i��Ж@404��2���j

- �č����ψ���ݒu��Ђ̊č����ψ���̎�ȐE���́A������̐E�����s�̊č��y�ъč��̍쐬�i��Ж@399����2��3��1���j�A������̑I�C���y�ѕ�V���Ɋւ���ӌ��q�i��Ж@399����2��3��3���j

�ƂȂ��Ă���A�w���ψ���ݒu��Ђɂ�����w���ψ���E��V�ψ���̎�����̑I��C�i���呍��̌��c���I��C�c�Ă̓��e�͎w���ψ������j�E��V�Ɋւ��錈��Ɋւ��A�č����ψ���ł́A���呍��ł̈ӌ��q���Ƃ����`�ł̊֗^�ƂȂ��Ă���A�����ł��č�����ݒu��ЂƎw���ψ���ݒu��Ђ̒��ԓI�Ȃ��̂ƌ������Ƃ��ł��܂��B

�e�@�v

������Ђ́A��{�I�ɒ芼�̒�߂ɂ��A�e�@�ւ̐v�E�\������邱�Ƃ��ł��܂��i��Ж@326��2���j�B�ȉ��A���ꂼ��̋@�ւɂ��Ă̐ݒu�v�������r���܂��B

�č�����ݒu��Ёi�č�����j

- �@ 3�l�ȏ�́w�č����x�ō\�������B

- �A 3�l�̂����A�w�����x�ȏオ�ЊO�č����ł���K�v������B�i��Ж@335��3���j

- �B ��̊č����̑I�肪�K�v�ł���B�i��Ж@390��2��2���A����3���j

- �C ���Ёi��Ж@2��6���E�ݎؑΏƕ\�̎��{��5���~�ȏ㖔�͕����z200���~�ȏ�j�ł���A���J��Ёi��Ж@2��5���E���s����S�����͈ꕔ�̊����ɂ��ď��n�����̂Ȃ���Ё̌��J��ЂłȂ����́��S�����̏��n������Ёj�́A�č������u���K�v������i��Ж@328��1���B�č����ψ���ݒu��ЁA�w���ψ���ݒu��Ђ͏������B�j

�č����ψ���ݒu��Ёi�č����ψ���j

- �@ 3�l�ȏ�́w������x�ō\�������B

- �A 3�l�̂����A�w�ߔ����x���ЊO������ł���K�v������B�i��Ж@331��6���j

- �B ��̊č����ψ��̑I��͖@����K�{�ł͂Ȃ��B

- �C ��Ђ̋K�͂ɊW�Ȃ��A���J��Ђł��邩�ۂ����킸�̗p���邱�Ƃ��ł���B

- �D �������ݒu��Ё{��v�č��l�ݒu��Ђł���K�v������B�i��Ж@327��1���A5���j

- �E �č����͒u����Ȃ��B�i��Ж@327��4���j

�w���ψ���ݒu��Ёi�č��ψ���j

- �@ �w���ψ���A��V�ψ���A�č��ψ���ݒu����A�e�ψ���́A3�l�ȏ�́w������x�ō\�������B

- �A 3�l�̂����A�w�ߔ����x���ЊO������ł���K�v������B

- �B �č��ψ���ŏ�Ύ҂̑I��͖@����K�{�ł͂Ȃ��B

- �C ��Ђ̋K�͂ɊW�Ȃ��A���J��Ђł��邩�ۂ����킸�̗p���邱�Ƃ��ł���B

- �D �������ݒu��Ё{��v�č��l�ݒu��Ђł���K�v������B�i��Ж@327��1���A5���j

- �E �č����͒u����Ȃ��B�i��Ж@327��4���j

��L�C���[�W�}��e�@�ւ̍��ڂŋL�ڂ���Ă���ʂ�A���ꂼ��K�v�Ƃ����ЊO�����̐��A��Ύ҂̑I��v�ہA��v�č��l�̐ݒu�v�ۂȂǂŗv�����قȂ��Ă��܂��B

�ЊO�̐l��

�Ⴆ�A�č�����̏ꍇ�A�Œ��3�l���K�v�Ƃ���܂����A�č��@�\�̋����̂��߁A�l����1�����₷�ꍇ�A�č�����ɂ����ĕK�v�Ƃ���邱�Ƃ́w�����ȏオ�ЊO�ł���x�Ƃ������Ƃ���A�č��𑍐�4�l�����ЊO2�l�i�Г�2�l�j�Ƃ������Ƃ��\�ƂȂ�܂��B ����ɔ�ׁA�č����ψ���i�w���ψ���ݒu��Ђ̊č��ψ�������l�ł��B�j�ł́A�ЊO�̐l�ފm�ۂƂ��āw�ߔ����x�ł��邱�Ƃ��K�v�ł��邽�߁A�č����ψ���4�l�ƂȂ����ꍇ�ɁA�u�ЊO2�l�i�Г�2�l�j�v�Ƃ������Ƃ͍̗p�ł��Ȃ����ƂɂȂ�܂��B

��̗v��

�Ⴆ�A�@����ڎw���č�����i�Г��̏��1�l�A�ЊO�̔���2�l�j��ݒu���A�č��@�l����̊č����Ă���A�A���������̐������i�݂���A�Ƃ����ł���ꍇ�ɂ����āA�Г��̏�Ίč�������̋Ɩ����p�����邱�Ƃ�����ɂȂ����ꍇ�i�̒��ʂ⑼�Ђ̖����ł���ꍇ���j�A���Y��Ђ́A�č�����ݒu��Ђ���č����ψ���ݒu��Ђւ̈ڍs���A��r�I�X���[�Y�ɐi�߂���̂ł͂Ȃ����Ǝv���܂��B���Ȃ킿�A����̎ЊO�č������č����ψ���ݒu��Ђ̎ЊO������Ƃ��A�]�O�̏�Ίč������č����ψ���̈���Ƃ��邱�Ƃ��\�ŁA���������̐������i�݂���i���������V�X�e���̍\�z�E��Ж@399����13��1��1���n�Q�Ɓj�A�č��@�l�̋��͂���i��v�č��l�̐ݒu�E��Ж@327��5���Q�Ɓj�A�X���[�Y�Ȉڍs���\�ɂȂ�Ǝv���܂��B

�č����ψ���ݒu��ЁE�w���ψ���ݒu��ЂłȂ�����K�v�Ƃ���Ȃ��̂�

����́A�č����ψ���ݒu��ЁA�w���ψ���ݒu��Ђ́A��������������𗘗p�����g�D�I�Ȋč����s�����Ƃ�O��Ƃ��Ă��邽�߁A�Ƃ���Ă��܂��B���Ȃ킿�A�č����ψ���ݒu��Ђł́A�w���ψ���ݒu��Ђ̊č��ψ���Ɠ��l�ɁA���Y�e�ψ���̂���c�̂Ƃ��đg�D�I�Ȋč����s�����ƂƂ���A���Y�č��ɍۂ��ẮA������Ђ̋Ɩ��̓K�����m�ۂ��邽�߂̑̐��i���������V�X�e���j�𗘗p���邱�Ƃ��O��Ƃ���Ă��邽�߂ł��B �č����ψ���i�w���ψ���ݒu��Ђ̊č��ψ�������l�ł��B�j�́A�����������������ɂ��\�z�E��������A���ꂪ�K�ɉ^�p����Ă��邩���Ď����A�K�v�ɉ����Ă�������������𗘗p���Ċč��ɕK�v�Ƃ������̓���A�č����ψ���̕⏕�҂������������ɑ��A�w�����s�����ƂŊč������{���Ă������Ƃ��z�肳��Ă��܂��B �����̔w�i�Ƃ��ẮA�č�����ݒu��Ђ̊č����́A��E���ɂ�����炸�A���ꂼ�ꂪ�Ǝ��̋@�ւƂ��āi�ƔC���j�A���炪��Ђ̋Ɩ����Y���̒������s�����Ƃ��z�肳��Ă���̂ɑ��A�č����ψ���ݒu��Ђ̊č����ψ���ɂ����ẮA��L�ɏq�ׂ��Ƃ���A�g�D�I�Ȋč��̎��{���O��Ƃ���A�e�ψ��ɂ��Ă͓ƔC�����F�߂��Ă��Ȃ����Ƃɂ����̂ł��B �Ȃ��A�č����ψ���ł́A��Ύ҂̐ݒu�i�I��j���`���Ƃ͂���Ă��܂��A��ʓI�ȏ�Ύ҂̖����ł������̎Г����̎��W�Ƃ����d�v���Ɋӂ݁A�u��̊č����ψ��̑I��̗L���y�т��̗��R�v�͎��ƕ̋L�ڎ����Ƃ���A����ւ̊J�����s���܂��i��Ж@�{�s�K��121��10���C�j�B

��v�č��l�̗v��

����ɂ��Ă���L�̏�Ύ҂̗v�ۂƓ�����|�ŁA��v�č��l���u����Ȃ��ƁA�������E�����ɂ��Ă̐M�����Ɋւ��A�\���Ȋč��̎��{���m�ۂ���d�g�݂̍\�z������A����ɔ����č����ψ���i���͊č��ψ���j���\���@�\���Ȃ��Ƃ������R�ł���ƍl�����Ă��܂��B

���̑�

��L�̂ق��ɂ��A�C���i�č�����̊č���4�N�A�č��ψ���̊č��ψ�1�N�A�č����ψ���̊č����ψ�2�N�j�A���C�֎~�i���ʂ��āi�Ɩ����s�j������E�g�p�l���Ƃ̌��C�֎~�j�ȂǁA�l�X�Ȉٓ��_�͂���܂��B �Ȃ��A�č����ψ���ݒu��Ђ̓����Ɋւ��A�u�������̍\�����Ƃ��Ĉ��̋Ɩ����s�̌���Ɋ֗^�����������g�D����č����ψ���v���A������̐E�����s���č����邱�Ƃɂ��āA�u���Ȋč��ł���v�Ƃ����w�E������܂��B�����Ƃ��Ȏw�E�Ƃ��v���܂����A����ɂ��ẮA�č����ψ�������Ɩ����s�������A�Ɩ����s�Ɗē̕������}����̂ł���A�Ɩ����s�̌���ւ̊֗^�������Ă��A�o�c�Ɋւ���ē͎����I�ɉʂ������A�ƍl�����Ă���悤�ł��B

�w���ψ���ݒu��Ђ̓����ɂ���

�ȏ�A�e�@�ւ̊T�v��r���s���܂������A�J�ł́A����Ђɂ����āA�w���ψ���ݒu��Ёi�]�O�̈ψ���ݒu��Ёj�̓������i��ł��Ȃ��Ƃ���Ă��܂��B���̎�ȗ��R�Ƃ��ẮA�e�ψ���ɂ�����ЊO������̐����ߔ����ȏ�ł���A�ЊO�̐l�ފm�ۂ̕��S�������邱�ƁA�ЊO�̎�������ߔ������߂�w���ψ���y�ѕ�V�ψ���ɂ����āA�����̐l�����V�Ɋւ��錈�肪����邱�Ƃւ̒�R�������邱�ƂȂǂ��l������ƌ����Ă��܂��B���ۏ�A������̗p�����Ђ́A���؏���Ђɂ����Ė�2�����x�ɂƂǂ܂��Ă���i����24�N9���j�Ƃ����Ă��܂��B

�č����ψ���ݒu��Ђ̓����ɂ���

�č�����ݒu��Ђ��ЊO�������I�C����ꍇ�A2�l�ȏ�̑I�C���K�v�ƂȂ�ЊO�č����ɉ����āA�ЊO�������I�C����K�v�������Ă���킯�ł����A���̎ЊO�č����{�ЊO������̑I�C���A��ЂɂƂ��ĕ��S�ƂȂ�A�܂��d����������Ƃ����ӌ��������o�Ă��܂����B �����镉�S��d������������邽�߁A�V���ɑn�݂��ꂽ�̂��č����ψ���ݒu��ЂƂ����킯�ł����A���̓����ɂ��ẮA����27�N6���܂łɓ�����\����������Ђ́A180�Јȏ�Ƃ����A�������x�̓������s���Ă���悤�ł��B ���̂悤�ȋ@�v�̒lj����s��ꂽ�w�i�Ƃ��ẮA����ւ̐����ӔC���܂߂���Ƃ̈ӎv����̓������E�������̒S�ۂ�O��Ƃ��Ȃ�����A��Ђ̐v���E�ʒf�Ȉӎv����𑣂��u�U�߂̃K�o�i���X�v�̎�����ڎw���Ƃ������Ƃ��������܂����A�ߎ��A���{�L���̉�Ж��͐��E�L���̉�Ђɂ����āA�s�ˎ�������݂ɂł����Ƃ�����A�Â�����c�_����Ă������̂ł͂���܂����A�U�߂̎��_�������A���i�č��ē@�ւɂ����鐥���@�\�j�����낻���ɂȂ�Ȃ��悤�A��ЂɓK�������v���]�܂��Ƃ���ŁA�č����ψ���ݒu��Ђ��D�ꂽ�K�o�i���X�@�\���ʂ������̂Ƃ��č���A���̓������������Ă����̂����ڂ����Ƃ���ł��B